不知道大家在超市买东西的时候开过发票吗?

让我们看下超市购物后开具的一张发票,虽然是简简单单一张发票,背后却隐藏着不少税务小知识:

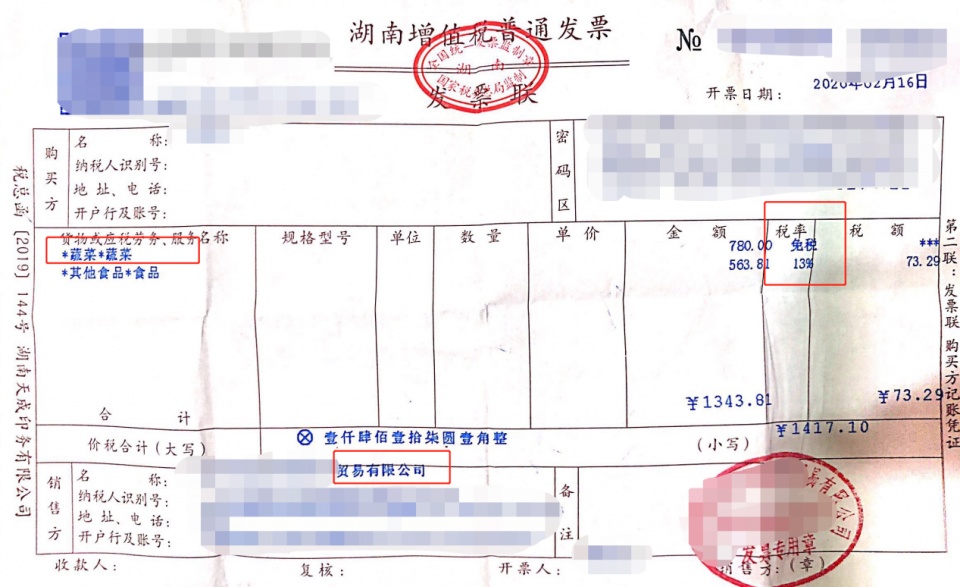

第一个问题,大家可能会好奇为何蔬菜一栏的税率显示为“免税”?

解答:财税[2011]137号《财政部、国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》规定:对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。

蔬菜是指可作副食的草本、木本植物,包括各种蔬菜、菌类植物和少数可作副食的木本植物。蔬菜的主要品种参照《蔬菜主要品种目录》执行。

经挑选、清洗、切分、晾晒、包装、脱水、冷藏、冷冻等工序加工的蔬菜,属于本通知所述蔬菜的范围。

各种蔬菜罐头不属于本通知所述蔬菜的范围。蔬菜罐头是指蔬菜经处理、装罐、密封、杀菌或无菌包装而制成的食品。

所以在超市购买的蔬菜(除罐头类)基本上都可以向消费者开具“免税”税率的增值税发票

第二个问题,咱们财务工作者或多或少听过农产品增值税计算抵扣政策,那么有人就疑惑了,如果是一般纳税人取得了这种免税税率的发票是否可以作为增值税进项税金进行抵扣呢?

解答:财税[2017]37号《财政部 国家税务总局关于简并增值税税率有关政策的通知》规定:纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。

而该张发票属于批发、零售环节取得的,所以不可以进行增值税进项税金的抵扣。

第三个问题,企业和税务机关如何判断业务是否属于批发、零售环节发生的呢?

解答:一般会从发票的销售方进行判断,本张发票显示销售方为XX贸易有限公司,显然不属于农业生产者。

一般可以抵扣的农产品发票的销售方为“XX合作社”、“个人姓名”等等,XX贸易公司这种销售抬头一般一票否决,坚决不能抵扣!

真账实操")